KINH TẾ VIỆT NAM NĂM 2010 - MỘT SỐ KHUYẾN NGHỊ

Ts. Trần Công Hòa

(bài này đã được trích đăng tại: http://www.tuanvietnam.net/2010-04-06-dong-luc-day-tien-den-dung-dia-chi )

Năm 2010 đặc biệt đáng lưu tâm bởi nó gắn với nhiều sự kiện và đại lễ, đại hội hết sức quan trọng; cùng với các sự kiện này là hàng loạt các công trình, dự án và chương trình văn hóa để vừa cổ vũ tuyên truyền, khích lệ xã hội, vừa lập thành tích chào mừng các sự kiện đặc biệt; đồng thời nó cũng là năm đóng cửa, khép lại kế hoạch phát triển KT-XH 5 năm lần thứ 2 của thiên niên kỷ thứ 3. Trong bối cảnh thế giới và khu vực diễn biến ngày càng phức tạp, sự cạnh tranh về tài nguyên, về thị trường và cả về chủ quyền và quyền lực ngày càng gay gắt thậm chí dẫn đến xung đột dù đã hết sức nhẫn nhịn, các kết quả kinh tế năm 2010 sẽ là điểm nhấn quan trọng tạo tiền đề cho giai đoạn tiếp theo, cho dù chiến lược phát triển KT-XH của đất nước trong thời gian tới chưa được xác định rõ nét sẽ theo hình thù thế nào (chưa có chiến lược cụ thể). Bài viết này xin bàn về một số vấn đề được cho là quan trọng trong phát triển kinh tế của Việt Nam trong khoảng 10 năm trở lại đây, trong đó nhấn mạnh giai đoạn 2006 -2010, nhất là năm 2010 nhằm góp thêm những đánh giá và khuyến nghị đa chiều hơn cho phát triển kinh tế đất nước.

1. Phát triển kinh tế hướng xuất khẩu và kết quả thực hiện Đề án 156

Hơn 10 năm trở lại đây, Việt Nam đã đạt được những kết quả rất tích cực trong phát triển kinh tế, giá trị xuất khẩu cũng tăng lên không ngừng nghỉ với định hướng phát triển nền kinh tế xuất khẩu; giai đoạn 2001-2008, kim ngạch xuất khẩu của Việt Nam theo giá thực tế tăng liên tục với mức trung bình khoảng 20%/năm (Trong bài viết này, các tỷ lệ bình quân hàng năm được tính theo phương pháp trung bình các tỷ lệ tăng/giảm của các năm); riêng năm 2009, do khủng hoảng của nền kinh tế thế giới, đà tăng không còn nữa và giá trị xuất khẩu sụt giảm khoảng 10%; dù vậy, tính chung trong cả giai đoạn 2001-2009 thì mức tăng xuất khẩu của Việt Nam vẫn đạt 17%/năm; đây quả là một con số ấn tượng.

Tuy nhiên, cùng với sự tăng trưởng của xuất khẩu, nhập siêu của nền kinh tế cũng tăng lên mạnh mẽ với tốc độ chóng mặt (Bảng 1), bình quân giai đoạn 2001-2009 là 45%, trong đó đáng kể nhất là năm 2002 (tăng 163%) và năm 2007 (tăng 158%). Giá trị nhập khẩu và xuất siêu năm 2009 giảm mạnh tương ứng ở mức gần -15% và -29% do chính sách kích cầu nội địa trong bối cảnh khủng hoảng kinh tế và giá cả hàng hóa trên thị trường quốc tế giảm mạnh. Dù vậy, tỷ lệ nhập siêu năm 2009 (đã tính cả xuất khẩu vàng trong những tháng đầu năm) vẫn ở mức hơn 13% GDP, tính chung giai đoạn 2001-2009 thì tỷ lệ này là gần 12% GDP, tỷ lệ nhập khẩu/GDP ở mức 70%; riêng giai đoạn 2006-2009 các tỷ lệ này tương ứng là 15% và 81% GDP. Quý I/2010, nhập siêu của Việt Nam lại vọt lên khoảng 3,5 tỷ USD, bằng 28% nhập siêu cả năm 2009.

Cũng trong giai đoạn này, Việt Nam có hẳn một đề án phát triển xuất khẩu giai đoạn 2006-2010 được ban hành bởi Quyết định số 156/2006/QĐ-TTg (gọi tắt là Đề án 156) với hàng loạt các chính sách về Hỗ trợ môi trường kinh doanh; hoàn thiện hệ thống chính sách tài chính, tín dụng và đầu tư phục vụ xuất khẩu; Đào tạo phát triển nguồn lao động cho một số ngành sản xuất hàng xuất khẩu…[[i]]. Tuy nhiên kết quả đạt được chưa tương xứng với mong muốn; chúng tôi xin đánh giá một số kết quả chủ yếu như sau:

- Theo đề án, Việt Nam phấn đấu đạt tốc độ tăng trưởng kim ngạch xuất khẩu hàng hoá bình quân 17,5%/năm và đến năm 2010 đạt khoảng 72,5 tỷ USD. Tuy nhiên, tốc độ tăng kim ngạch xuất khẩu hàng hóa trong 4 năm qua (2006-2009) chỉ đạt bình quân 15,9%/năm; để cả giai đoạn 2006-2010 đạt bình quân 17,5% thì xuất khẩu hàng hóa năm 2010 phải tăng tối thiểu 23,9% so với năm 2009, khi đó giá trị hàng hóa xuất khẩu cũng mới chỉ khoảng 70 tỷ USD. Để giá trị xuất khẩu đạt 72,5 tỷ USD như kế hoạch thì mức tăng xuất khẩu của năm 2010 phải gần 29% (Nếu tính tỷ lệ bình quân theo phương pháp lấy năm cuối/năm đầu rồi chia cho số năm thì tăng trưởng xuất khẩu 4 năm qua là 18,4%, để đạt mục tiêu xuất khẩu của cả giai đoạn thì giá trị xuất khẩu năm 2010 phải tăng ít nhất 8%). Điều ngược lại là, tại Nghị quyết số 36/2009/NQ-QH12 ngày 16/01/2009, Quốc hội đã phê duyệt kế hoạch phát triển KT-XH năm 2010 với chỉ tiêu tăng trưởng xuất khẩu phấn đấu chỉ ở mức 6% so với năm 2009 (kim ngạch xuất khẩu tương ứng khoảng 60 tỷ USD); thực tế này cho thấy bản Đề án phát triển xuất khẩu nêu trên đã được gián tiếp thừa nhận không thể đạt được.

- Về dịch vụ, Đề án đặt mục tiêu tốc độ tăng trưởng kim ngạch xuất khẩu dịch vụ cả nước bình quân 16,3%/năm và đến năm 2010 đạt khoảng 12 tỷ USD. Nhưng 4 năm qua (2006-2009), thực tế tốc độ tăng trưởng trung bình chỉ đạt 11% và năm 2008 có kim ngạch xuất khẩu dịch vụ cao nhất cũng chỉ hơn 7 tỷ USD, năm 2009 chỉ đạt hơn 5,7 tỷ USD. Rõ ràng là mục tiêu tăng bình quân 16,3% cho cả giai đoạn và đạt mức 12 tỷ USD xuất khẩu dịch vụ trở nên quá xa vời.

Đề án 156 cũng nhấn mạnh mục tiêu chuyển dịch cơ cấu xuất khẩu theo hướng đẩy mạnh xuất khẩu những mặt hàng có giá trị gia tăng cao; sản phẩm chế biến, chế tạo, sản phẩm có hàm lượng công nghệ và chất xám cao, giảm dần tỷ trọng hàng xuất khẩu thô; đẩy mạnh xuất khẩu dịch vụ. Tuy nhiên thực tế tỷ trọng hàng xuất khẩu đã qua chế biến hoặc tinh chế chỉ duy nhất đáng chú ý vào năm 2007 khi tăng từ 52% lên 55% trong tổng kim ngạch xuất khẩu; các năm còn lại theo ước tính chỉ biến động rất nhỏ (Hình 1). Lượng xuất khẩu các khoáng sản thô (dầu thô và than đá) vẫn khá ổn định qua các năm, lượng dầu thô có giảm nhẹ nhưng lượng than đá xuất khẩu đang tăng trở lại trong năm 2009 với mức tăng 27,6% so với năm 2008; bình quân giai đoạn 2006-2009 giá trị xuất khẩu của riêng 2 mặt hàng này chiếm 19% tổng kim ngạch xuất khẩu hàng hóa cả nước, cho dù năm 2009 giảm mạnh do giá cả thế giới suy giảm.

Dù đạt được những kết quả tích cực nhưng những số liệu này không thể không làm dấy nên những hoài nghi về chiến lược phát triển xuất khẩu của Việt Nam, khi nhập siêu liên tục tăng lên và chiếm tỷ trọng ngày càng lớn trong GDP; người ta đã thống kê có tới hơn 60% hàng hóa xuất khẩu của Việt Nam dựa vào nguyên liệu/đầu vào nhập khẩu; Trong nhiều ngành, như ngành dệt may, da giày, điện tử, sản xuất ô tô, xe máy, hầu hết nguyên liệu và đầu vào trung gian phải nhập khẩu [[ii]]; còn lại phần lớn là xuất khẩu tài nguyên thô (khoáng sản) và nông lâm thủy sản sơ chế, có hàm lượng giá trị gia tăng rất thấp và hàng hóa với lao động rẻ và nhập khẩu phần lớn nguyên liệu, công nghệ (VD: dệt may, da giày chiếm 23% tổng kim ngạch xuất khẩu năm 2009); hiện tại, đối với hàng công nghiệp phần giá trị gia tăng chúng ta mới chỉ đạt khoảng 20-30%, đối với hàng nông sản là 50% [[iii]]; công nghiệp phụ trợ hầu như không có gì đáng kể, phần lớn là làm gia công.

Tóm lại, có thể thấy rằng hầu hết các mục tiêu chủ yếu của Đề án 156 đã không đạt được; nó làm chất chứa thêm những nỗi niềm đối với chiến lược phát triển xuất khẩu của nước nhà vì muốn phát triển thì không thể không xuất khẩu; rõ ràng là sức cạnh tranh của hàng hóa Việt Nam không được tăng lên tương xứng trong so sánh tương quan với thế giới; trong khi đó, đã lâu không thấy các cơ quan quản lý đề cập gì đến kết quả thực hiện bản Đề án này một cách đầy đủ và cụ thể, kể cả cơ quan soạn thảo đệ trình Đề án. Với những diễn biến nhập siêu như vậy, mục tiêu “Tiến tới cân bằng xuất khẩu - nhập khẩu vào những năm đầu sau năm 2010” sẽ càng trở nên xa vời; hơn nữa, nó ngày càng gia tăng áp lực lên cán cân thanh toán và thị trường tiền tệ còn non trẻ của nước nhà.

2. Cán cân thanh toán bấp bênh

Trong suốt giai đoạn 2001-2007, thâm hụt cán cân thanh toán của Việt Nam luôn gia tăng; riêng năm 2008 thâm hụt này giảm mạnh do tác động của khủng hoảng và sự điều tiết mạnh của Chính phủ. Năm 2009, thâm hụt cán cân thanh toán tăng trở lại, dự trữ ngoại hối của Việt Nam tụt giảm khoảng 6,6 tỷ USD còn khoảng 16-17 tỷ USD [[iv]]. Trong quý I/2010, giải ngân FDI tăng mạnh đạt 2,5 tỷ USD, giải ngân vốn ODA chỉ đạt hơn 200 triệu USD, thâm hụt thương mại lên tới gần 3,5 tỷ USD. Từ kết quả này, một số ý kiến gần đây cho rằng thâm hụt thương mại là chưa đáng lo và khó gây sức ép lên cán cân thanh toán [[v]][[vi]], lượng kiều hối trong quý I/2010 là 1,5 tỷ USD cùng với giải ngân FDI và tiền phát hành TPCP bằng ngoại tệ từ đầu năm bù đắp được thâm hụt này. Thực tế là những kết quả này đã tác động tích cực làm diễn biến tỷ giá trong thời gian ngắn gần đây khá ổn định, đặc biệt là khoảng cách giữa tỷ giá trên thị trường tự do và thị trường chính thức thu lại rất hẹp (khoảng 200 VND). Tuy nhiên theo quan điểm của người viết, quý I chưa nói lên tất cả và cán cân thanh toán năm 2010 vẫn còn nhiều bấp bênh.

Nếu giả định kiều hối năm 2010 ở mức cao như năm 2008 để tính toán (7,2 tỷ USD) thì phấn đấu số kiều hối còn lại trong 9 tháng cuối năm 2010 phải lên tới 5,7 tỷ USD; vốn FDI và ODA dự kiến cả năm giải ngân ở mức cao 100% kế hoạch với tổng số khoảng 12 tỷ USD; cộng với vốn vay bằng phát hành TPCP 1 tỷ USD hồi đầu năm, tính chung cả năm 2010 sẽ có dòng vốn khoảng 20 tỷ USD. Vốn nước ngoài đầu tư ngắn hạn vào chứng khoán tạm thời không xem xét trong phân tích này vì nó sẽ làm tăng nguy cơ mất ổn định khi rút vốn.

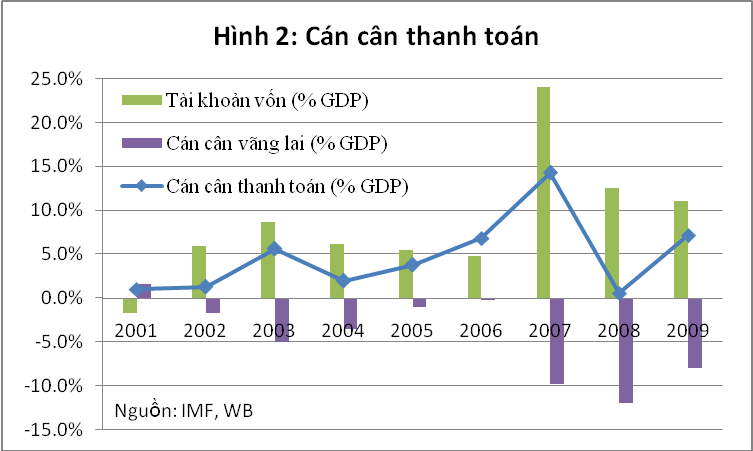

Cần lưu ý rằng kể từ năm 2009, khi tín hiệu phục hồi của nền kinh tế ngày càng rõ thì thâm hụt cán cân thanh toán đã lại quay trở lại (Hình 2). Và nhập siêu năm 2010 không thể thấp, bởi lẽ: (i) Đầu tư công năm 2010 sẽ tăng rất mạnh (tổng vốn đầu tư toàn xã hội dự kiến đạt tới 41% GDP) kéo theo nhập khẩu tăng mạnh; (ii) Xuất khẩu dự kiến chỉ tăng có 6% so với năm 2009 [[vii]] thì nhập siêu sẽ tăng lên mạnh hơn; (iii) Nền kinh tế phục hồi sẽ gia tăng đầu tư và tiêu dùng dẫn đến nhập khẩu tăng mạnh hơn vì Việt Nam là một nền kinh tế nhập khẩu (bình quân giai đoạn 2006-2009 nhập khẩu chiếm hơn 81% GDP).

Căn cứ vào chuỗi số liệu về xuất nhập khẩu trong 15 năm qua, chúng tôi dự tính nhập siêu năm 2010 khoảng 15-16 tỷ USD (khoảng 16%-17% GDP). Cùng với điều đó, trả nợ nước ngoài của Việt Nam trong năm 2009 lên tới 70.000 tỷ đồng, tương đương khoảng 4 tỷ USD [[viii]], năm 2010 khoảng 1,4-1,6 tỷ USD. Như vậy xét một cách tương đối thì cán cân thanh toán năm 2010 sẽ rất bấp bênh, do toàn bộ dòng vốn vào nêu trên đều đã được giả định ở mức rất cao với tất cả 100% kế hoạch (trong nhiều năm qua, hầu như không có năm nào Việt Nam hoàn thành 100% kế hoạch của tất cả các chỉ tiêu); kiều hối năm 2010 cũng khó đạt được mức 7,2 tỷ USD vì nền kinh tế thế giới chưa thực sự phục hồi. Từ một phương diện khác chúng ta cũng thấy rằng thâm hụt cán cân vãng lai phản ánh độ lệch tương tự giữa tiết kiệm và đầu tư (saving-investment gap); thực trạng này cũng phản ánh Việt Nam ngày càng phụ thuộc hơn vào các dòng vốn bên ngoài. Kết quả của quý I/2010 nhìn sơ qua có vẻ ổn nhưng không vì thế mà có thể lạc quan bởi vì tất cả vẫn còn ở phía trước, có ảnh hưởng/tác động mật thiết với nhiều vấn đề về chính sách tài khóa, tiền tệ trong bối cảnh bóng ma lạm phát vẫn chưa thôi ám ảnh lên toàn bộ nền kinh tế.

3. Hỗ trợ tăng trưởng: chính sách tiền tệ, chính sách tài khóa và lạm phát cùng chống nhau

Để hỗ trợ tăng trưởng, Chính phủ sử dụng tất cả các công cụ tác động vào các thành tố: Chi tiêu công (G), tiêu dùng (C), đầu tư (I) và xuất khẩu nhằm cải thiện nhập siêu, hướng tới xuất khẩu ròng (NX) thông qua chính sách tiền tệ và chính sách tài khóa; một công cụ nữa cũng được Chính phủ Việt Nam đặc biệt quan tâm mà không có trong công thức của các nhà kinh tế học phương tây, đó là thông tin-truyền thông.

- Đối với chính sách tài khoá: Trong kế hoạch phát triển KT-XH năm 2010, tổng vốn đầu tư xã hội được xác định lên tới 41% GDP, một tỷ lệ kỷ lục trong nhiều năm qua; trong đó chi đầu tư từ ngân sách nhà nước (NSNN) chiếm khoảng 17%, bằng khoảng 22% tổng dự toán chi NSNN năm 2010. Chính việc tăng đầu tư này sẽ dẫn đến tăng nhập khẩu; tuy nhiên điều đáng nói là hiệu quả đầu tư của Việt Nam đang ngày càng xấu đi, hệ số ICOR trong năm 2009 đã vọt lên tới hơn 8 lần (Hình 3). Khi tăng đầu tư công mà hiệu quả đầu tư không được cải thiện, gánh nặng trả nợ sẽ ngày càng tăng lên (đến cuối năm 2009 nợ công chiếm khoảng 44,7% GDP, nợ Chính phủ chiếm 35,4% GDP, nợ được Chính phủ bảo lãnh chiếm 7,9% GDP, và nợ chính quyền địa phương chiếm 1,4% GDP; dự kiến nợ công cuối năm 2010 sẽ đạt mức 50% GDP [[ix]]). Chính vì thế, chúng tôi cho rằng việc phát hành trái phiếu chính phủ (TPCP) bằng ngoại tệ 1 tỷ USD hồi đầu năm 2010 nhằm đáp ứng khía cạnh thanh khoản khẩn cấp nhiều hơn là tính toán về chi phí lãi suất, vì mức lợi suất 6,95% là quá cao so với cùng mặt bằng như Philipin, Indonexia… Chừng nào các doanh nghiệp nhà nước làm ăn thua lỗ mà không bị phá sản hoặc không thay đổi cơ bản về quản trị (lãnh đạo, cơ chế điều hành và kỷ luật) thì hiệu quả đầu tư sẽ không thể cải thiện, chính nó cũng hạn chế thanh khoản của nền kinh tế do vốn bị tồn đọng hoặc mất mát do thua lỗ. Từ thực trạng này, bội chi NSNN vì thế sẽ tăng lên, áp lực vốn sẽ ngày càng tăng, dẫn đến kéo căng lãi suất (lãi suất TPCP nội tệ cao – Hình 4); chi tiêu công gia tăng (kích thích tổng cầu gia tăng) trong khi cung chưa đáp ứng dẫn đến gia tăng giá cả và lạm phát là điều khó tránh khỏi (lạm phát cầu kéo). Tăng lương làm tăng thu nhập cũng có tác dụng kích thích tổng cầu dẫn tới lạm phát cầu kéo, đồng thời có phần tạo nên lạm phát kỳ vọng.

Bên cạnh đó, Việt Nam cũng mới tăng giá hàng loạt các hàng hóa thiết yếu đối với nền kinh tế (điện, than; nước sạch; giá xăng dầu bấp bênh tăng nhiều hơn giảm…) dẫn đến chi phí sản xuất và tiêu dùng tăng cao, đẩy giá cả hàng hóa tăng lên, tạo hiệu ứng lạm phát chi phí đẩy. Như thế, lạm phát được tạo hiệu ứng kép cả về cầu kéo và chi phí đẩy.

- Đối với chính sách tiền tệ: Việt Nam xác định phương châm điều hành chính sách tiền tệ linh hoạt với mục tiêu hỗ trợ tăng trưởng và xuất khẩu; trong đó chính sách tỷ giá được coi là một công cụ quan trọng nhằm kích thích xuất khẩu, nhưng tiền VND tính từ năm 2000 đến hết 2009 theo tỷ giá bình quân đã mất giá khoảng 31%, nhưng nhập siêu năm 2009 (dù là năm thất bát) tăng hơn 10 lần xét về giá trị tuyệt đối và hơn 3,6 lần xét theo tỷ trọng trong GDP so với năm 2000. Chính sách tỷ giá thực tế chưa đạt được kết quả mong muốn; nghiên cứu cụ thể hơn diễn biến tỷ giá USD/VND từ năm 2009 đến hết quý I/2010 (Hình 3) cho thấy mặc dù tỷ giá được xác định theo hướng điều hành linh hoạt và hỗ trợ xuất khẩu song ngay cả khi làm giảm giá VND thì nhập siêu vẫn tăng lên so với kỳ trước đó hoặc không giảm so với cùng kỳ năm trước, đặc biệt từ quý IV/2009 đến nay, khi tỷ giá đã tăng 2 lần với tổng mức tăng hơn 8%. Như vậy rõ ràng là đang xảy ra đồng thời cả 2 vấn đề: (i) năng lực cạnh tranh của hàng hóa Việt Nam thấp; (ii) chính sách tỷ giá chưa đủ mạnh để kích thích xuất khẩu.

Thực tế cho thấy việc điều hành/điều chỉnh tỷ giá của Ngân hàng nhà nước (NHNN) thời gian qua thường chỉ chạy theo xu thế của thị trường mà chưa thật sự song hành kịp thời để mang tính điều tiết rõ hơn. Mỗi khi tỷ giá thị trường (nhất là thị trường tự do) tăng mạnh được một thời gian, NHNN mới điều chỉnh tỷ giá tăng theo (ví dụ điển hình vào tháng 11/2009 và tháng 02/2010); trong quá trình đó, việc thiếu minh bạch thông tin và hành động trái với tuyên bố không phá giá VND cuối năm 2009 đã làm sứt mẻ niềm tin của công chúng và giới đầu tư-tài chính; những việc như thế cần được triệt để khắc phục. Đến nay (01/04/2010), tỷ giá chính thức trên thị trường ngân hàng đã ở mức 19.100 VND = 1 USD nhưng chúng tôi cho rằng mức tỷ giá này vẫn chưa hợp lý. Với lạm phát của Việt Nam hiện tại gấp hơn 2 lần lạm phát của Mỹ, dự báo lạm phát của Mỹ năm 2010 khoảng 1,8%, tháng 10 năm 2010 khoảng 1,6%, lãi suất USD trên thị trường Mỹ khoảng 3,25% [[x],[xi], [xii], [xiii], [xiv]], lạm phát của Việt Nam giả định ở mức thấp như kế hoạch đề ra là 7%, lãi suất thị trường ở Việt Nam giả định ở mức thấp như trần lãi suất cơ bản 12% (một điều không tưởng nhưng xin đưa vào tính toán để đảm bảo sự an toàn của dự báo); áp dụng Hiệu ứng Fisher quốc tế (International Fisher effect), tỷ giá VND/USD của Việt Nam năm 2010 sẽ phải ở mức trên 20.000 VND = 1 USD; khả năng cao mức này sẽ đạt tới vào cuối quý 3/2010, khi các khoản chi tiêu và đầu tư tăng lên mạnh mẽ; nó sẽ tác động tới việc trả nợ nước ngoài và cán cân thanh toán; đối với doanh nghiệp, các doanh nghiệp trong nước vay nợ bằng USD đến hạn trả nợ sẽ phải tăng thêm gánh nặng tài chính, chi phí đầu tư các dự án có nhập khẩu thiết bị và dịch vụ sẽ tăng thêm khoảng 4%-5%. Khi VND yếu đi, đồng nghĩa với giá cả hàng hóa nhập khẩu sẽ tăng lên (do Việt Nam là quốc gia nhập khẩu), làm tăng chi phí sản xuất và giá thành, tác động tới lạm phát dưới dạng chi phí đẩy. Đây thực sự là một vấn đề trong “bộ ba bất khả thi” (The Impossible Trinity) mà Việt Nam đã từng gặp phải trong những năm qua.

Đối với lãi suất, mặc cho bao lời đồn đoán trong Quý I/2010, NHNN tỏ ra rất kiên quyết trong việc kìm nén mặt bằng lãi suất trên thị trường thông qua việc kìm giữ lãi suất cơ bản ở mức 8%; mới đây đã cho phép thực hiện lãi suất thỏa thuận trong cho vay trung dài hạn, ngày 01/04/2010 mới cho phép thêm áp dụng phương thức này đối với cho vay ngắn hạn [[xv]], vô hình chung đã vô hiệu hóa cơ chế điều hành lãi suất theo lãi suất cơ bản dù cơ chế này đã được Luật quy định. Bên cạnh đó, NHNN vẫn giữ quy định trần lãi suất huy động vốn VND không quá 10,5%/năm và lãi suất tiền gửi USD của tổ chức không quá 1%. Thực tế thời gian qua các ngân hàng không huy động được vốn với lãi suất dưới 10,5% mà phải cộng thêm phí hoặc tăng khuyến mại và thưởng; lãi suất cho vay cũng cộng thêm hàng loạt các loại phí dẫn tới các mức lãi suất thực cho vay (cộng thêm các loại phí) cao ngất ngưởng (có trường hợp lên tới 19%-20% [[xvi]], thông thường khoảng 15%-18%/năm); nó làm cho việc quản trị ngân hàng trở nên khó khăn hơn và mặt bằng lãi suất thị trường trở nên rối loạn (lãi suất liên ngân hàng kỳ hạn 3 tháng trồi sụt thất thường, phản ánh sự bất ổn định về thanh khoản và lãi suất trên thị trường – Hình 5), các chỉ số NIM (Net interest margin) không phản ánh đúng bản chất của hoạt động tín dụng; tất cả những điều này thể hiện sự méo mó trong lãi suất thị trường và quản lý điều hành lãi suất của cơ quan chức năng.

Từ cuối năm 2009, nền kinh tế đã có dấu hiệu thiếu thanh khoản và lãi suất huy động tăng cao liên tục kéo dài đến nay, việc huy động bằng TPCP nội tệ đạt kết quả rất thấp, đẩy lãi suất trái phiếu lên cao (Hình 4). Theo chúng tôi, vòng quay của tiền (velocity of money) trong nền kinh tế thời gian qua bị chậm lại là một nguyên nhân chủ yếu dẫn tới tình trạng thiếu thanh khoản của nền kinh tế; chúng tôi cho rằng có 8 nguyên nhân của tình trạng này là:

(i) Tồn tại tính đầu cơ cao trong bất động sản, vàng và ngoại tệ (đặc biệt khi niềm tin bị ảnh hưởng sau sự kiện NHNN phá giá VND tháng 11/2009 dù trước đó tuyên bố là không phá giá và tiếp đó tháng 02/2010); Chính nó làm cho 1 lượng lớn tiền không đi vào sản xuất để tạo ra của cải cho xã hội, hạn chế sự đóng góp cho tăng trưởng;

(ii) Nền kinh tế dựa vào tài nguyên, do đó khi bị cạn kiệt/hạn chế về khai thác tài nguyên sẽ hạn chế cung nguyên liệu cho sản xuất, dẫn đến hạn chế khả năng lưu thông của nền kinh tế, hạn chế vòng quay của tiền;

(iii) Rủi ro kỳ hạn do tỷ lệ vốn ngắn hạn để cho vay dài hạn còn lớn, đặc biệt khi kích cầu bù lãi suất nhiều hơn cho tín dụng trung dài hạn nên người ta ưa thích vay trung dài hạn; bên cạnh đó việc gia hạn nợ đối với các doanh nghiệp bị thiệt hại do thiên tai hoặc nợ xấu tăng lên [[xvii]] cũng làm kéo dài thời gian thu hồi vốn, làm gia tăng độ lệch kỳ hạn (maturity gap) và hạn chế thanh khoản; “Tỷ lệ nợ xấu của hệ thống ngân hàng nước ta vào khoảng 3% tổng dư nợ tín dụng nếu tính theo chuẩn kế toán Việt Nam song nếu tính theo chuẩn kế toán quốc tế thì con số là khoảng 4-5%. Dù hiện nay mức độ nợ xấu của các NHTM vẫn ở mức có thể kiểm soát nhưng nguy cơ về nợ xấu vẫn luôn là nỗi lo của ngành ngân hàng bởi lẽ tỷ lệ nợ xấu thấp không đồng nghĩa với khối lượng nợ xấu thấp (do tỷ lệ nợ xấu được tính trên tổng dư nợ tín dụng, khi ngân hàng càng phát triển hoạt động tín dụng thì khối lượng nợ xấu càng cao)” [[xviii]].

(iv) Giới hạn lãi suất huy động cũng hạn chế khả năng tích tụ vốn qua hệ thống ngân hàng trong khi nhu cầu cho vay lớn. Tăng trưởng tiền gửi ở mức 27% trong năm 2009 không theo kịp tăng trưởng tín dụng 38% [[xix]], phản ánh rằng thời gian qua các ngân hàng đã dùng dự trữ vốn từ tiền gửi từ năm trước hoặc một phần không nhỏ vốn vay liên ngân hàng để cho vay, dẫn đến áp lực thanh khoản gia tăng trong quý I/2010.

(vi) Thanh khoản của nền kinh tế bị ảnh hưởng do chính sách bù lãi suất dừng khá đột ngột trong khi trước đó có tuyên bố sẽ kéo dài đến hết quý I/2010 [[xx]], nhiều doanh nghiệp đang phải vay lãi suất khoảng 6,5% năm 2009 lập tức phải tăng chi phí trả lãi ngoài kế hoạch, dẫn đến hạn chế vốn cho đầu tư sản xuất; trong khi đó giá cả hàng hóa thiết yếu cho sản xuất và tiêu dùng (xăng dầu, điện nước, than…) tăng, một số loại thuế tăng… dẫn đến tiết kiệm của dân cư giảm xuống.

(vii) Tính kém hiệu quả của hoạt động đầu tư (hệ số ICOR cao – Hình 3) dẫn đến khả năng thu hồi vốn kém, hạn chế sự luân chuyển các dòng tài chính/vốn trong nền kinh tế.

(viii) Tệ tham nhũng (Theo PERC, Việt Nam đứng thứ 3 Châu Á về tham nhũng sau Indonesia và Campuchia [[xxi]]) dẫn đến các dòng “thu nhập đen” phải găm giữ hoặc luân chuyển qua các kênh không chính thức, không qua hệ thống ngân hàng, do đó hạn chế sự tích tụ và phân bổ nguồn lực một cách có hiệu quả cho sản xuất kinh doanh của nền kinh tế.

Mặc dù vẫn đang bị sự tác động mạnh của các nguyên nhân nêu trên, nhưng chúng tôi cho rằng tăng trưởng tín dụng sẽ mạnh trở lại trong quý 2 và quý 3 năm nay, đặc biệt trong quý 3/2010. Hiện tại tăng trưởng tín dụng quý I/2010 chỉ ở mức 3,34% do nền kinh tế thiếu thanh khoản; đây là mức tăng thấp và dư địa tăng tín dụng còn lại khá nhiều so với giới hạn 25% của ngành ngân hàng. Tình trạng thiếu thanh khoản và tín dụng tăng chậm đặt NHNN vào thế lưỡng nan: Một là, nếu tăng lãi suất để kiềm chế lạm phát thì sẽ hạn chế bơm vốn cho nền kinh tế do đó hạn chế động lực cho tăng trưởng ở một năm quan trọng như 2010. Hai là, nếu giảm hoặc kìm giữ lãi suất một cách hành chính thì cũng chẳng ai theo; nếu bơm vốn để hạ nhiệt lãi suất trong ngắn hạn thì sẽ lo ngại lạm phát bùng lên sau đó.

Chúng tôi cho rằng với tuyên bố mới đây của Thống đốc NHNN về việc giảm lãi suất [[xxii]], NHNN sẽ triển khai thêm biện pháp để đẩy mạnh tín dụng cho nền kinh tế nhằm hỗ trợ đạt được các mục tiêu tăng trưởng, trong đó có việc bơm thêm tiền thông qua hoạt động thị trường mở; như thế có thể hiểu là trước mắt, chính phủ đang ưu tiên cho mục tiêu tăng trưởng, hơn là chống lạm phát!?. Ngay khi áp dụng các biện pháp ấy, mặt bằng lãi suất thị trường sẽ giảm xuống (trong ngắn hạn) nhưng hệ lụy có thể mang lại là lượng tiền trong lưu thông tăng lên, tạo nên hiệu ứng lạm phát tiền tệ (thường có tác dụng sau khoảng 5-7 tháng đối với Việt Nam [[xxiii]]). Chúng tôi dự báo mặt bằng lãi suất đã ở đỉnh (tháng 3/2010) và sẽ nhanh chóng giảm xuống từ quý II/2010 sau đó sẽ tăng trở lại vào cuối quý III/2010 nhưng có thể không quay lại mức đỉnh này nữa trong năm nay.

4. Khả năng đạt được các chỉ tiêu kế hoạch và Một số khuyến nghị:

4.1. Khả năng đạt được các chỉ tiêu kế hoạch phát triển KT-XH

Độ mở của nền kinh tế vẫn ở mức cao với tổng kim ngạch xuất nhập khẩu hàng hóa cả giai đoạn 2006-2009 bình quân gần 150% GDP, trong đó đỉnh cao là năm 2008 ở mức 160% GDP; nhìn chung cả giai đoạn này độ mở của nền kinh tế vẫn đang ở xu hướng tăng lên, đi kèm với diễn biến tăng của tỷ lệ nhập siêu so với GDP. Cùng với độ lệch giữa tiết kiệm và đầu tư đang tăng lên, những điều này phản ánh rằng nền kinh tế Việt Nam đang ngày càng phụ thuộc nhiều hơn vào thị trường quốc tế, do đó khó có thể kỳ vọng vào sự tăng trưởng mạnh mẽ trở lại của Việt Nam trong năm nay khi nền kinh tế thế giới chưa thực sự phục hồi.

Đối với kế hoạch phát triển KT-XH giai đoạn 2006-2010, đến nay có thể thấy một số chỉ tiêu kinh tế đã và hoàn toàn có thể đạt được là:

- Tổng sản phẩm trong nước (GDP) năm 2010 theo giá so sánh gấp hơn 2,1 lần năm 2000 (đến năm 2009 đã đạt)

- GDP bình quân đầu người theo giá hiện hành đạt tương đương 1.050 - 1.100 USD (đến năm 2009 đã đạt).

- Cơ cấu ngành trong GDP: khu vực nông nghiệp khoảng 15 - 16%; công nghiệp và xây dựng 43 - 44%; dịch vụ 40 - 41% (Năm 2009 chưa có số liệu công bố chính thức, đến hết năm 2008 các tỷ trọng của các khu vực này theo giá thực tế tương ứng là: 22%, 38%, 40%; nếu xét theo giá so sánh thì tỷ trọng là: 18%, 42%, 41% [[xxiv]]). Như vậy nếu chú trọng hơn đến đầu tư cho dịch vụ (ví dụ: hạ tầng giao thông, sân bay bến cảng…) thì có thể đạt được chỉ tiêu này.

- Vốn đầu tư toàn xã hội hàng năm đạt khoảng 40% GDP. Chỉ tiêu này phản ánh khả năng huy động các nguồn vốn trong và ngoài nước cho đầu tư, trong đó vốn FDI phản ánh mức hấp dẫn đầu tư, song chúng tôi cho rằng không nên quá đặt nặng vấn đề vốn đầu tư toàn xã hội mà vấn đề quan trọng hơn là hiệu quả đầu tư.

Một số chỉ tiêu kinh tế khó đạt:

- Về chỉ tiêu “Tốc độ tăng trưởng GDP 7,5 - 8%/năm, phấn đấu đạt trên 8%/năm”: Thực tế bình quân giai đoạn 2006-2009 chỉ đạt mức 6,9%/năm (tính theo phương pháp bình quân nhân); kế hoạch năm 2010 chỉ đạt mức tăng trưởng 6,5%; do đó tính chung cả giai đoạn 2006-2010 sẽ chỉ đạt 6,82%. Muốn đạt chỉ tiêu đề ra thì GDP năm 2010 sẽ phải tăng trưởng ít nhất 10,5%.

- Về chỉ tiêu “Kim ngạch xuất khẩu tăng 16%/năm”: Thực tế bình quân giai đoạn 2006-2009 đạt mức 15,9%/năm (trung bình mức tăng trưởng các năm); nhưng kế hoạch năm 2010 chỉ ở mức 6%; do đó tính chung cả giai đoạn 2006-2010 sẽ không đạt 16%. Muốn đạt chỉ tiêu đề ra thì xuất khẩu năm 2010 sẽ phải tăng trưởng ít nhất 16% so với năm 2009. Tuy nhiên nếu tính tỷ lệ tăng trưởng bình quân theo phương pháp năm cuối/năm đầu thì với mức tăng 6% của năm 2010 là đạt kế hoạch xuất khẩu cả giai đoạn.

Riêng đối với năm 2010: các chỉ tiêu kinh tế (tăng trưởng GDP, xuất khẩu, tỷ lệ vốn đầu tư/GDP) đều có thể đạt được do năm 2009 các kết quả (mẫu số) rất thấp. Chỉ tiêu khó khăn nhất là kiềm chế lạm phát không quá 7%. Chúng tôi dự báo lạm phát năm 2010 sẽ vào khoảng 8%-10% do tác động của chi tiêu công năm nay rất lớn và giá cả thế giới đang tăng trở lại làm hàng hóa nhập khẩu đắt lên.

4.2. Khuyến nghị:

Trên cơ sở các phân tích về xuất nhập khẩu, cán cân thanh toán, các chính sách tiền tệ và tài khóa cũng như lạm phát ở các phần nêu trên, xuất phát từ hiện trạng của nền kinh tế Việt Nam, chúng tôi sử dụng biểu đồ Swan (Swan Diagram) để mô phỏng tình trạng hiện nay của nền kinh tế Việt Nam và có một số khuyến nghị chủ yếu như sau:

Nền kinh tế Việt Nam đang ở góc phần tư số II, ở trạng thái áp lực lạm phát cao và thâm hụt cán cân vãng lai (do nhập siêu lớn); khuyến nghị Chính phủ Việt Nam:

(i) Tiếp tục giảm giá VND so với USD để hỗ trợ thêm cho xuất khẩu, giảm nhập siêu nhằm giảm áp lực thâm hụt cán cân thanh toán;

(ii) Cắt giảm chi tiêu công không thực sự cần thiết, rà soát lại chi tiêu/đầu tư và chỉ đầu tư những dự án cấp thiết đối với nền kinh tế (switching expenditure), nên ưu tiên các dự án về hạ tầng giao thông đường bộ, đường sắt, sân bay, bến cảng… qua đó vừa kích thích được đầu tư cho tăng trưởng, vừa tăng tỷ trọng dịch vụ trong GDP theo mục tiêu kế hoạch đặt ra;

(iii) Không cố gắng tăng trưởng bằng mọi giá; quan tâm hơn đến an sinh xã hội và chống lạm phát;

(iv) Điều chỉnh ngay cơ chế điều hành chính sách tiền tệ, tăng cường tính độc lập của NHNN theo mô hình ngân hàng trung ương đúng nghĩa; hạn chế tối đa điều tiết theo mệnh lệnh hành chính, cần nắm bắt và vận dụng các quy luật của thị trường, điều tiết linh hoạt nhưng có nguyên tắc; cần xóa bỏ ngay các giới hạn trần về lãi suất huy động; hạn chế (giảm) tối đa việc NHNN cho Chính phủ (Bộ Tài chính) vay tiền, bởi vì nếu để xảy ra tình trạng này thì mọi công sức về kiểm soát tiền trong lưu thông nhằm kiềm chế lạm phát của NHNN sẽ thành công cốc. Phối hợp đồng bộ hơn chính sách tài khóa và chính sách tiền tệ;

(v) Tăng cường giám sát và kiểm tra cũng như kỷ cương luật pháp, coi chống tham nhũng cũng là quốc sách; nâng cao chất lượng quy hoạch, lập và phê duyệt các dự án, đặc biệt các dự án đầu tư công; Đẩy mạnh hơn nữa cải cách hành chính, đặc biệt ở cấp cơ sở để cải thiện môi trường đầu tư, thu hút các dòng vốn quốc tế.

(vi) Kiên quyết cho phá sản những doanh nghiệp nhà nước làm ăn thua lỗ; đánh giá lại các dự án đầu tư và có sàng lọc triển khai; mấu chốt để tăng trưởng bền vững là đầu tư phải có hiệu quả cả về kinh tế, xã hội và môi trường.

(vii) Minh bạch hóa thông tin và tăng cường niềm tin của công chúng và giới đầu tư bằng các hành động cụ thể.

(viii) Chính sách thuế cần được điều chỉnh đối với một số lĩnh vực (ví dụ: bất động sản) theo phương thức lũy tiến nhằm hạn chế tình trạng đầu cơ và và bong bóng tài sản.

(ix) Phát triển công nghiệp phụ trợ là mấu chốt để giảm nhập siêu.

[i] Đề án phát triển xuất khẩu giai đoạn 2006-2010 ban hành kèm theo Quyết định số 156/2006/QĐ-TTg ngày 30/06/2006 của Thủ tướng Chính phủ

[ii] Báo cáo cuối cùng (hoạt động HOR9): Đánh giá tác động tổng thể Khi Việt Nam trở thành thành viên WTO – MUTRAP II)

[iii] Hà Văn Sự, Nâng giá trị hàng xuất khẩu: Nhiều việc cần làm ngay, http://wto.nciec.gov.vn/Lists/HotNews_vn/DispForm.aspx?ID=145

[iv] Trọng Nghĩa, Thâm hụt mậu dịch quý một : Không đáng lo ngại, http://www.doanhnhan360.com/Desktop.aspx/Thi-truong-360/Thi-truong/KT_VN-Trien_vong_va_rui_ro/

[v] Kinh tế Việt Nam - Triển vọng và rủi ro, http://www.viet.rfi.fr/viet-nam/20100329-tham-hut-mau-dich-quy-mot-khong-dang-lo-ngai

[vi] Thanh Bình, Kịch bản kinh tế Việt Nam 2010 có thể dự báo?,

[vii] Nghị quyết số 36/2009/NQ-QH12 ngày 16/01/2009 của Quốc hội về việc phê duyệt kế hoạch phát triển KT-XH năm 2010

[viii]Vay thêm nợ nước ngoài: Phải “trông giỏ, bỏ thóc", http://vfinance.vn/m11/sm17/n18212/vi_mo_chinh_sach/kinh_te_dau_tu/vay_them_no_nuoc_ngoai_phai_%E2%80%9Ctrong_gio_bo_thoc.htm

[ix] Nợ công và ODA, http://xaluan.com/modules.php?name=News&file=article&sid=154355

[x] U.S. Inflation Rate Forecast, http://www.forecasts.org/inflation.htm

[xi] Fitch Revises Up US 2010,2011 GDP;Sees Fed 25bps Hike In Q4′10, http://www.surchur.com/tb/us%20inflation%20predictions%202010/http://www.forexlive.com/97661/all/fitch-revises-up-us-20102011-gdpsees-fed-25bps-hike-in-q410

[xii] U.S. Inflation Rate Forecast, http://forecasts.org/cpi.htm

[xiii] Connor, Clark Lunn Investment management Ltd., http://www.cclgroup.com/portals/_docs/CCLIM/publications/2010/Forecast2010.pdf

[xiv] Prime Loan Interest Rate Forecast, http://www.forecasts.org/prime.htm

[xv] Từ Nguyên, Chính phủ: Sẽ hạ mặt bằng lãi suất, http://vneconomy.vn/20100401103056136P0C6/chinh-phu-se-ha-mat-bang-lai-suat.htm

[xvi] Lãi suất cho vay cao nhất lên tới 20%/năm , http://www.hanoimoi.com.vn/newsdetail/Kinh_te/316735/lai-suat-cho-vay-cao-nhat-len-toi-20nam.htm

[xvii] Tín dụng bắt đầu tăng trưởng mạnh, http://vneconomy.vn/20100304121830121P0C6/tin-dung-bat-dau-tang-truong-manh.htm

[xviii] Những vấn đề đặt ra đối với thị trường tiền tệ 2010, http://www.vinasme.com.vn/nd5/detail/tin-kinh-te-tong-hop/tai-chinh-chung-khoan/nhung-van-de-dat-ra-doi-voi-thi-truong-tien-te-2010/52875.003016.html

[xix] Fitch nhìn lại ngành ngân hàng Việt Nam năm 2009 và dự báo cho năm 2010, http://fpts.com.vn/VN/Tin-tuc/Trong-nuoc/Tin-kinh-te-tai-chinh/2010/03/3B9C6F1B/

[xx] Ngọc Lan, Tăng trưởng dư nợ tín dụng đẩy lùi hỗ trợ lãi suất ngắn hạn, http://www.thesaigontimes.vn/Home/thoisu/sukien/26058/

[xxi] Việt Nam tham nhũng thứ ba châu Á?, http://www.baomoi.com/Info/Viet-Nam-tham-nhung-thu-ba-chau-A/144/3956912.epi

[xxii] Thống đốc “giãi bày” về tăng trưởng tín dụng, http://vneconomy.vn/20100402124054222P0C6/thong-doc-giai-bay-ve-tang-truong-tin-dung.htm

[xxiii] TS. Vũ Thành Tự Anh, http://tintuc.xalo.vn/00-1131226813/chinh_thuc_cong_bo_cpi_thang_3_tang_0_75.html

đã đọc bài này, sẽ có ý kiến sau

Trả lờiXóabài viết khá chi tiết

Trả lờiXóamua nhà quận Gò Vấp

có dữ liệu 2013 k blog?

Trả lờiXóa